L’analisi di QBerg sulle offerte di prodotti hi-tech sui siti e-commerce dei vari canali, confrontando il periodo prenatalizio di quest’anno con quello del 2020

QBerg, Istituto di Ricerca italiano che opera nei servizi di price intelligence e di analisi delle strategie assortimentali cross canale, ha analizzato l’offerta dei prodotti tecnologici nei siti e-commerce nel periodo prefestivo natalizio di quest’anno rispetto quello del 2020 (settimane 48-49/2020 vs 47-48/2021).

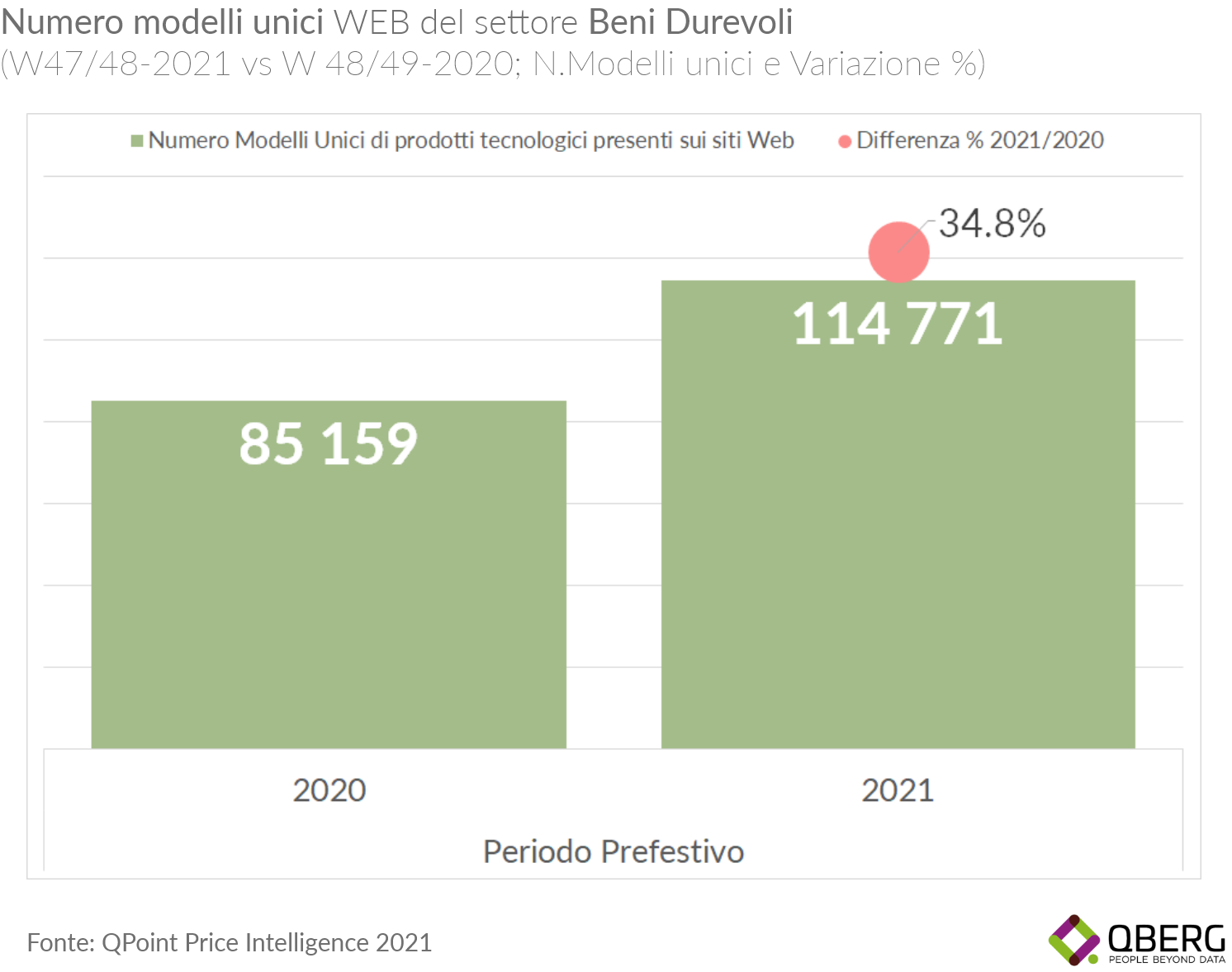

L’offerta prefestiva dei prodotti tecnologici all’interno dei siti di e-commerce è decisamente molto più ricca e articolata quest’anno rispetto al 2020. Dal grafico sottostante si può osservare come siano veramente tanti (circa 115.000) i modelli unici di prodotti tecnologici, con un aumento di quasi il 35% (corrispondenti a circa 30.000 modelli unici in più) rispetto allo stesso periodo prefestivo del 2020. Gli incrementi dell’offerta sono realmente generalizzati a tutte le categorie e a quasi tutte le famiglie di prodotti, ma non sono uniformi tra le diverse categorie\famiglie di prodotti e ne risente, ovviamente, la visibilità della categoria\famiglia sugli scaffali virtuali prefestivi dei siti web.

Il settore più presente sui siti di e-commerce, con minime variazioni rispetto al periodo prefestivo del 2020, è quello legato alla categoria del PED (Apparecchi per la cottura, da cucina, Aspirapolvere, Macchine da caffè, ecc.). Questo settore di prodotti tecnologici è talmente vasto e variegato (ben 18 famiglie di prodotti differenti) da occupare quasi ¼ degli scaffali virtuali dei siti di e-commerce. È interessante rilevare, come sia l’unico settore di prodotti tecnologi che resta sostanzialmente stabile nella sua visibilità sui siti di e-commerce.

Notevoli, invece secondo QBerg, le variazioni di Display Share per tuti gli altri settori di prodotti tecnologici. In forte crescita tutta l’Informatica (Hardware e Periferiche IT) con un +35,6% nel periodo prefestivo 2021 rispetto al 2020, risultato dovuto anche al ritorno sugli scaffali virtuali di prodotti che erano mancati durante i picchi di Covid dell’anno scorso. Anche il settore Comunicazioni (Telefonia Mobile, Communications Devices e Wearable) è in salita, mentre al contrario, è evidente una flessione di Display Share (al di sotto del 14%) per GED, GED Built-in ed Entertainment.

Sono i Notebook, il prodotto che ha la maggiore crescita di visibilità nel periodo prefestivo 2021 rispetto a quello 2020, che raddoppiano la loro presenza (+103,6%) sui siti di e-commerce, arrivando ad una Display Share assoluta del 4,0%. Anche altre famiglie di prodotti informatici hanno contribuito in questo periodo prefestivo alla crescita di visibilità del settore Informatico: Desktop e Tablet (con aumenti del 30%) e i Monitor, il prodotto informatico con maggiore visibilità in assoluto con il 4,2% di Display Share, con +12,2%. Altro settore in forte crescita, è quello delle Comunicazioni. A innescare il boost, sono i Telefoni Cellulari, un prodotto tecnologico leader (da soli i Telefoni Cellulari rappresentano il 7,6% dell’intera offerta prefestiva dei siti) che nel 2021 ha perfino incrementato la visibilità del 21,1% rispetto al 2020. Importante è il contributo al settore Comunicazione offerto da Modem, Router, Ripetitori Wifi, ecc. (i cosiddetti Communication Device) che hanno raggiunto una Display Share del 5,7% facendo crescere del 18,8% la loro presenza prefestiva nel 2021 rispetto al 2020.

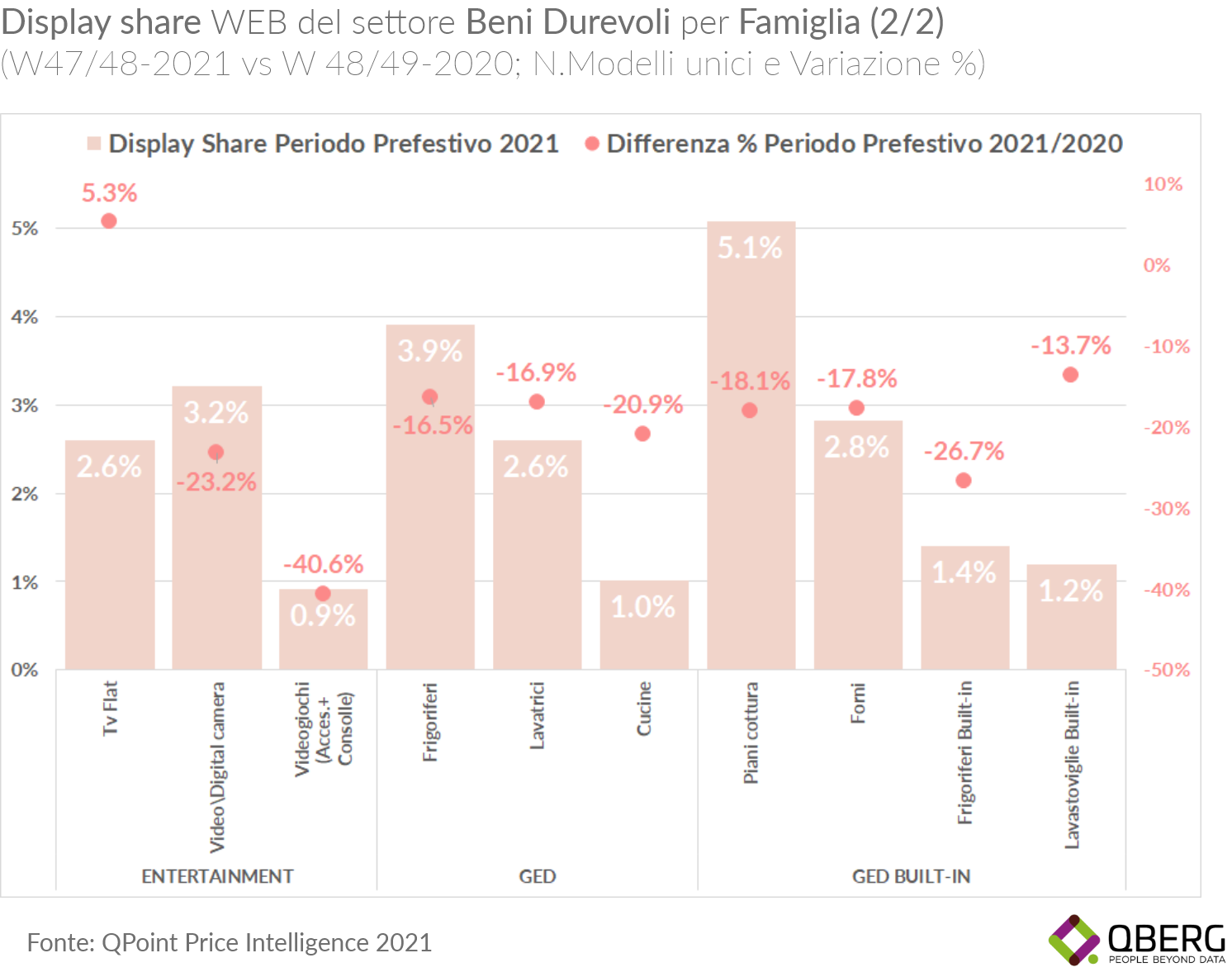

In contrazione, invece secondo QBerg, l’intero comparto GED sui siti di e-commerce che perde quest’anno circa il 14% di Display Share rispetto al periodo prefestivo 2020, con contrazioni dei Frigoriferi (libera installazione -16,5%, Built-in -26,7%); Cucine e Lavatrici a libera installazione (rispettivamente -20,9% e -16,9%), così come nel Built-in le Cappe (il prodotto più esposto nel settore con una Display Share del 5,1%) che sono decresciute del 18,1% e i Forni con -17,8%.

Discorso diverso, invece, riguarda la contrazione di Display Share del settore Entertainment, dove ci sono trend differenti, come per i TV Flat che incrementano la loro presenza del 5,3% rispetto al 2020 e, al contrario, i Video\Digital Camera decrescono del 23,2% oppure i prodotti quali MP3 Player e DVD Player segnano un -40,6%, certamente dovuto alle problematiche legate all’approvvigionamento di microchip che sta rallentando le offerte di vendita a livello internazionale delle consolle per videogiochi e dei loro accessori.