Forte la presenza online del GED da incasso anche se cala la numerica nel confronto tra Q1 2023 e Q1 2022. In crescita il prezzo medio

QBerg ha analizzato l’andamento dell’offerta del comparto GED Built-in (Piani cottura, Forni, Lavastoviglie Built-in, Frigoriferi Built-in) confrontando il primo trimestre del 2023 con lo stesso periodo del 2022 nei canali Store, Flyer, Web.

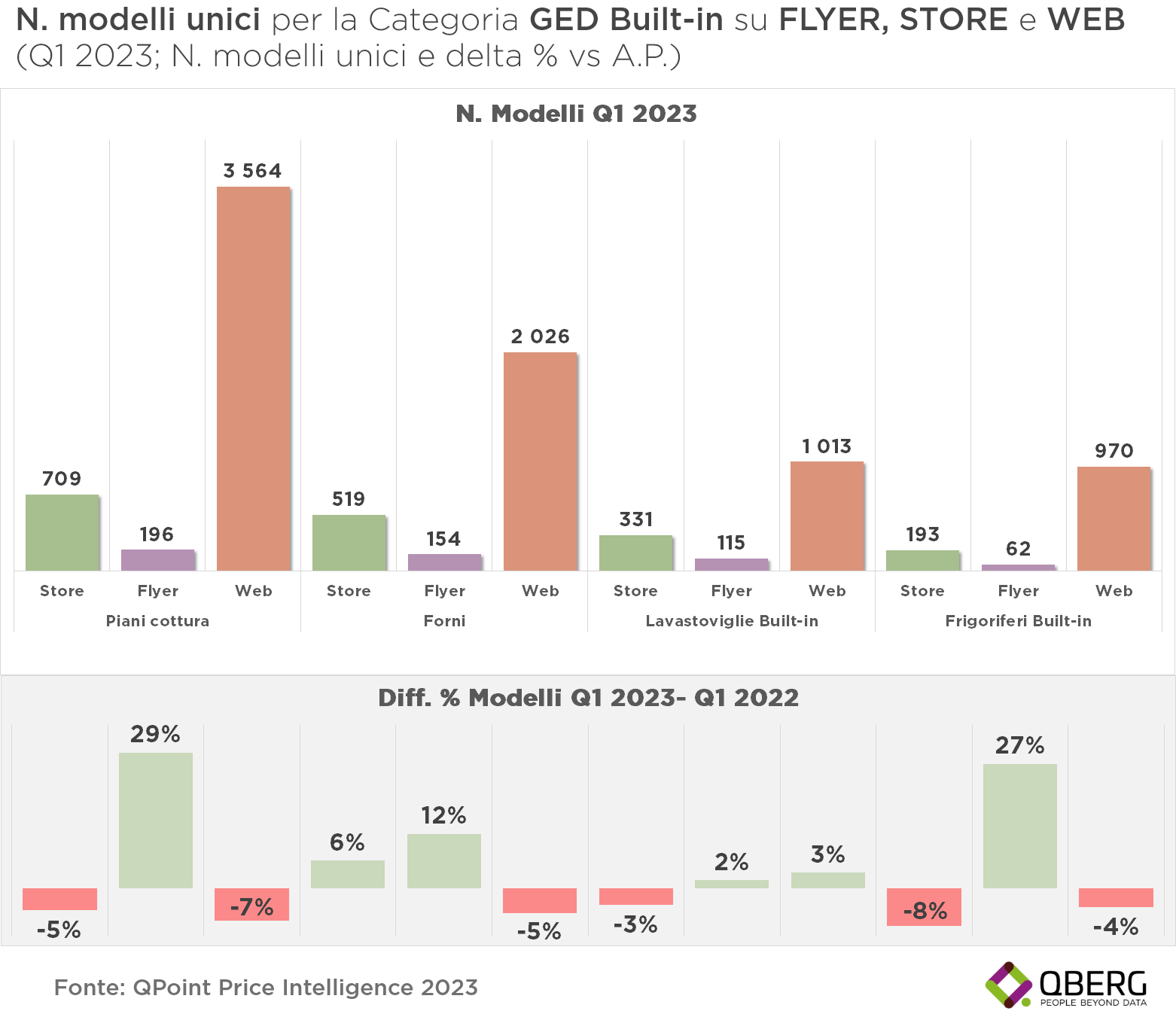

Nel primo trimestre 2023, il Web è stato il canale di vendita con il maggior numero di proposte di Elettrodomestici da incasso, con oltre 8.000 modelli unici nelle quattro categorie di prodotti analizzate da Qberg. Nel dettaglio, i prodotti maggiormente presenti sono i Piani cottura con quasi 3.600 modelli; i Forni con più di 2.000 modelli nei quasi 300 store visitati mensilmente da QBerg; le Lavastoviglie e i Frigoriferi Built-in con circa 1.000 differenti modelli.

È interessante constatare come nel canale Web, vi sia stata una riduzione di presenza di modelli per quasi tutte le categorie di Elettrodomestici rispetto al primo trimestre 2022 (mediamente del 3%) con l’eccezione delle Lavastoviglie che sono cresciute del 3%.

Per quanto riguarda il canale di vendita Store emerge che nell’insieme ha sostanzialmente confermato nel Q1 2023 il numero di modelli presenti nello stesso trimestre di un anno prima. Da rilevare, tuttavia, la crescita della presenza in negozio di modelli di Forni (+6%) e, di contro, la diminuzione di Frigoriferi Built-in (-8%) e di Piani cottura (-5%).

L’incasso sta conquistando spazio anche sui volantini infatti si registra una forte crescita, per tutte le categorie di prodotti analizzati, delle proposte promozionali sui Flyer. Incrementi consistenti di presenza in questo canale nel Q1 2023 rispetto al Q1 2022 per Piani cottura (+29%), Frigoriferi Built-in (+27%) e Forni (+12%).

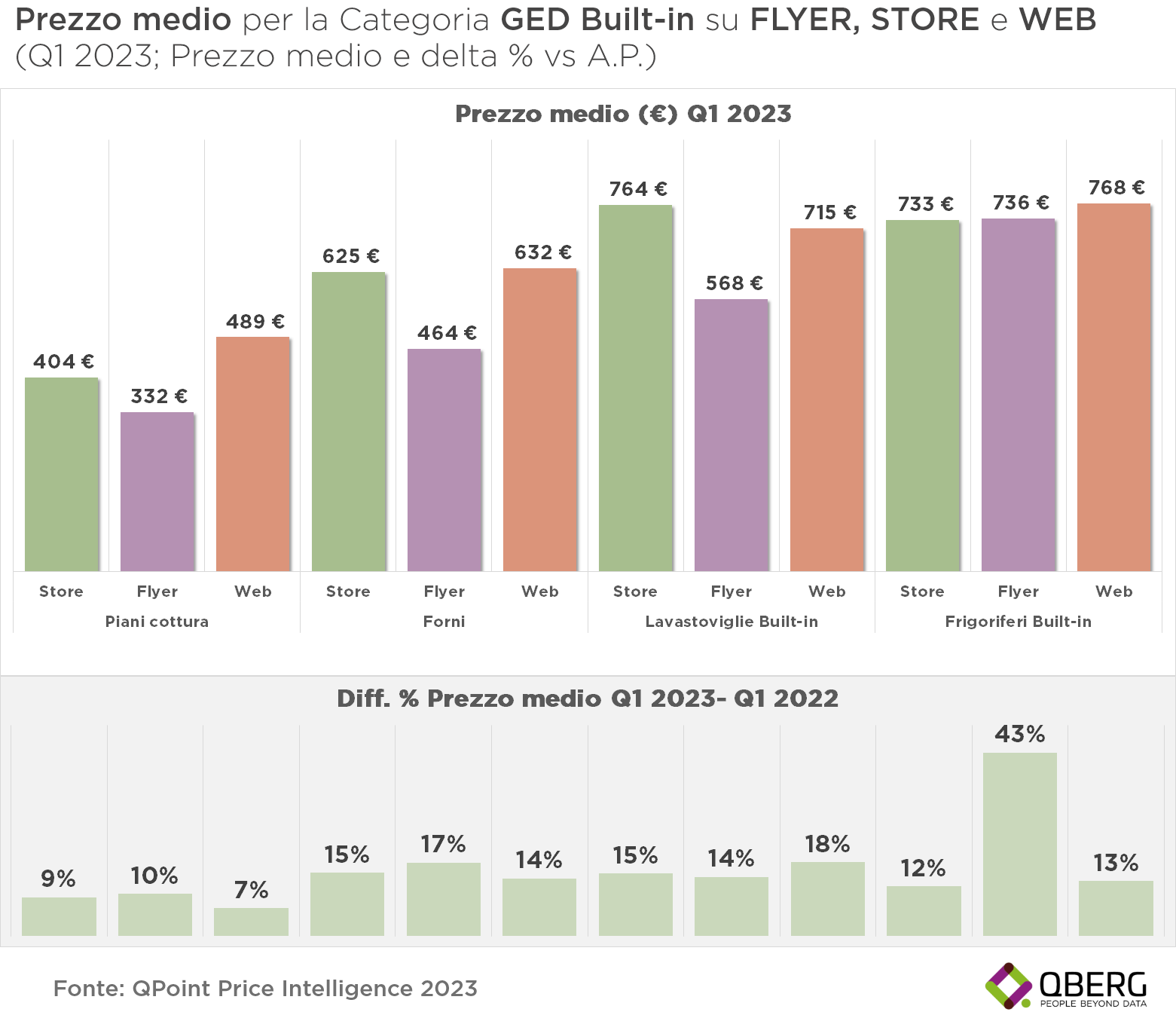

Indubbiamente il tasso di inflazione generale (mediamente di circa il 9% anno su anno nei primi tre mesi del 2023) ha influito sui prezzi anche degli Elettrodomestici Built-in. Tuttavia, il confronto fra il primo trimestre 2023 vs primo trimestre 2022, evidenzia come vi sia stato un aumento persino superiore a quello del tasso di inflazione, nell’ordine del 13-15%.

L’analisi dell’andamento dei prezzi evidenzia come nel Q1 2023 i maggiori aumenti di prezzo (circa 20%) sono da registrare per le promozioni sui Flyer che, pur restando la modalità di acquisto più conveniente, hanno ridotto il gap rispetto all’offerta negli Store e Web, tanto che, nel caso dei Frigoriferi Built-in, il prezzo medio proposto sui volantini è persino superiore a quello degli Store. Inoltre gli Store, nelle loro scelte assortimentali, propongono un mix di prodotti di fascia medio-alta, con un prezzo medio espositivo molto simile a quello del canale Web. Tranne le Lavastoviglie Built-in che sono più care del Web (€764 vs €715), gli altri prodotti sono infatti allineati o di poco inferiori (ad eccezione dei Piani cottura). Infine il canale Web è quello che registra un prezzo medio del mix espositivo più alto rispetto agli altri canali su tutti i segmenti di prodotto, tranne per le Lavastoviglie. La possibilità di esporre online un catalogo di prodotti enormemente più numeroso rispetto allo Store e ai Flyer, gli consente di poter proporre molti modelli di fascia alta e molto alta.

PER ESSERE SEMPRE AGGIORNATO SULLE ULTIME NOTIZIE DEL MERCATO CONSUMER ELECTRONICS SCARICA LA NUOVA APP DI DEALER MAGAZINE

Per scaricare la nuova App per la piattaforma Apple clicca qui

Per scaricare la nuova App per la piattaforma Android clicca qui

Per scaricare la nuova App per la piattaforma Huawei clicca qui