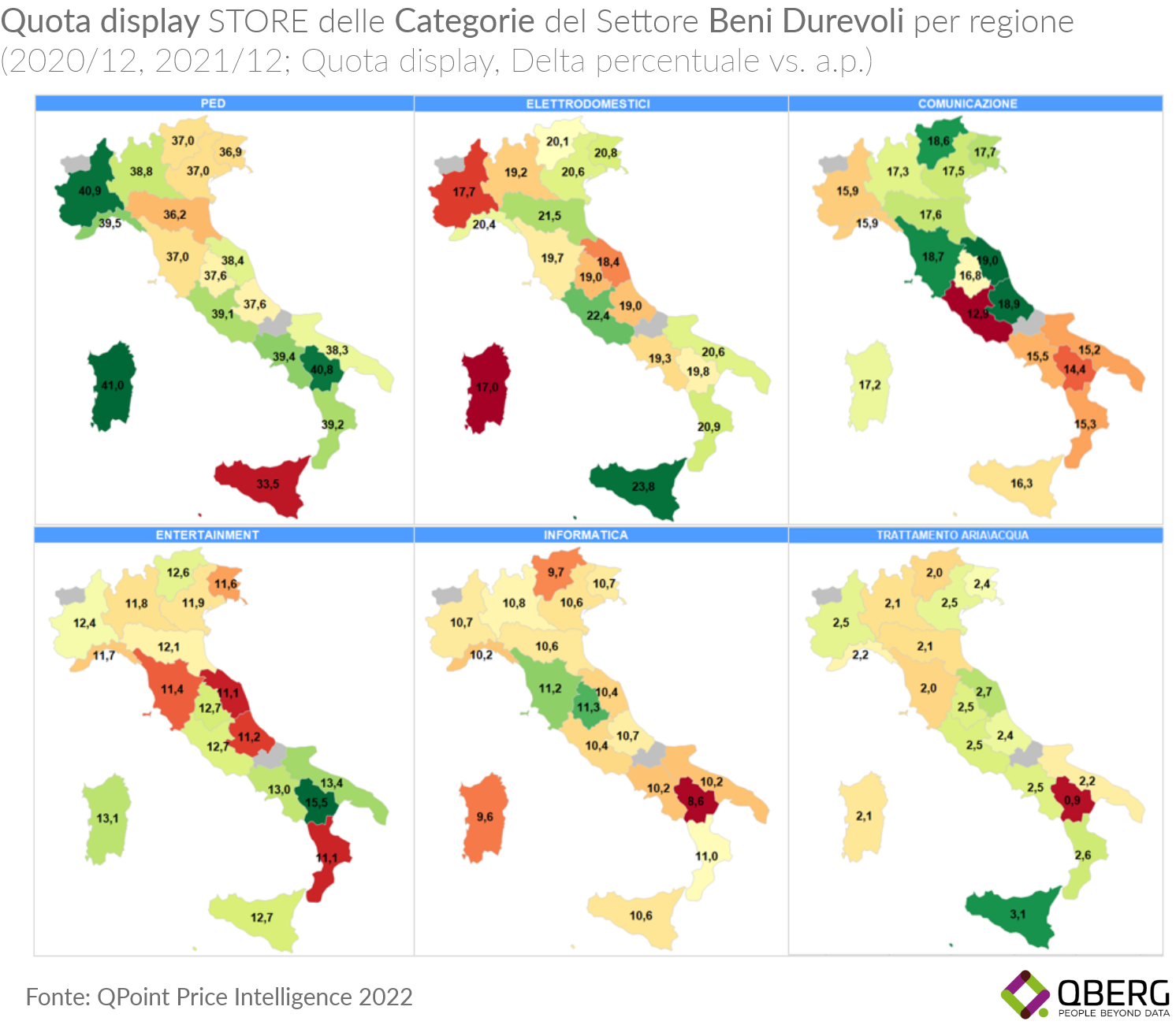

Qberg mostra anche le differenze espositive adottate dai retailer delle regioni da Nord a Sud d’Italia a dicembre 2021 rispetto a dicembre 2020.

QBerg, Istituto di Ricerca italiano, ha analizzato l’andamento dell’offerta delle diverse categorie di prodotti tecnologici e anche le differenze espositive adottate negli store dai retailer delle regioni da Nord a Sud d’Italia a dicembre 2021 rispetto allo stesso periodo del 2020.

Negli store aumenta poco l’esposizione di prodotti tecnologici

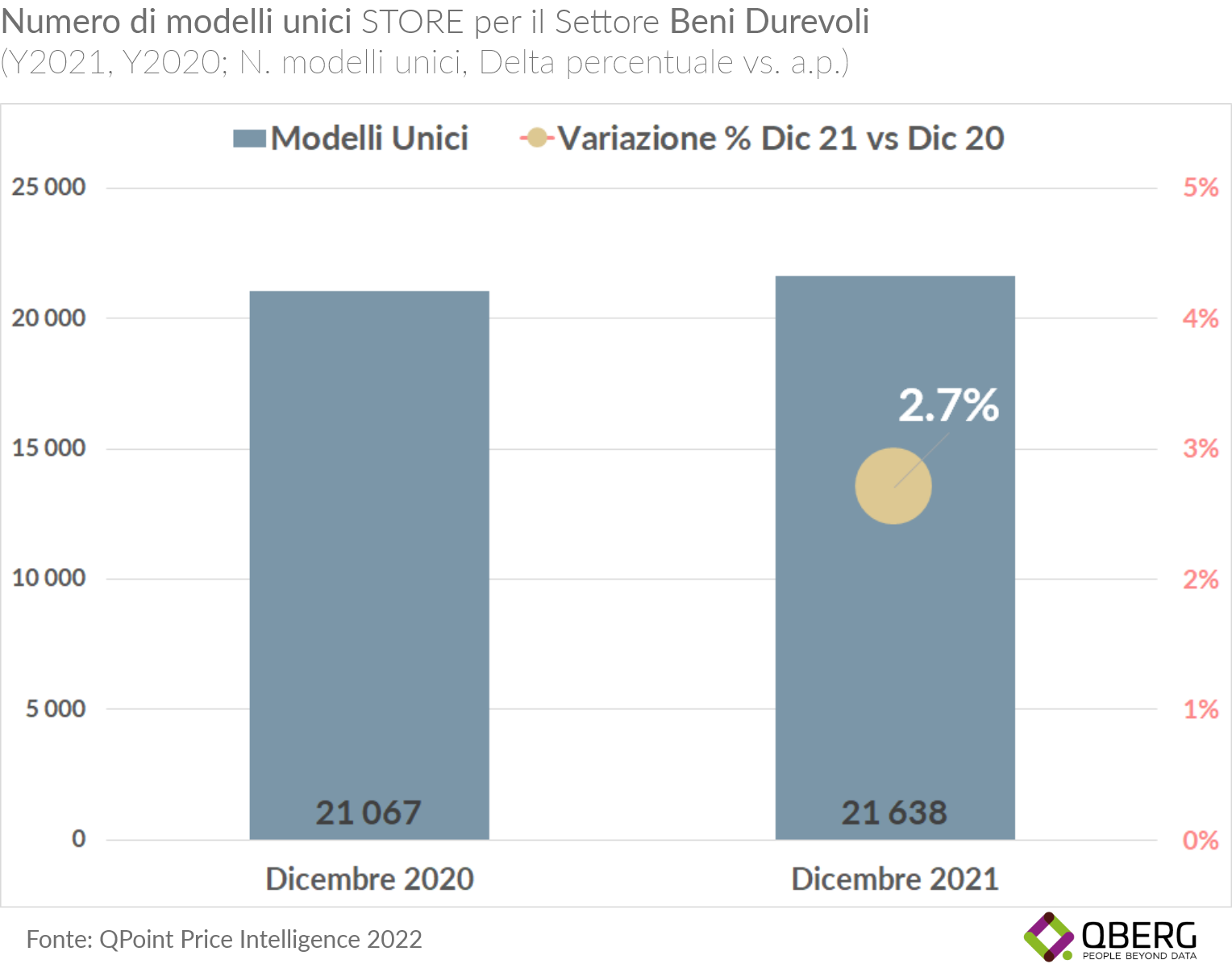

Secondo QBerg nel mese di dicembre 2021, erano presenti, come illustrato nel grafico sottostante, all’interno di tutti gli store tecnologici italiani ben 21.638 diversi modelli. Rispetto al dicembre 2020 c’è stato un aumento, non eccessivo, nel numero di modelli unici di prodotti offerti alla clientela italiana (+2,7%).

Stiamo vivendo una stasi dell’offerta tecnologica in-store?

In realtà, dallo studio di QBerg, emerge un considerevole rimescolamento delle proposte fra i diversi settori e le diverse categorie di prodotti tecnologici:

– crescono ulteriormente (del 10,2% rispetto a dicembre 2020) le proposte complessive dei tantissimi prodotti PED (Apparecchi per la cottura, da cucina, Aspirapolvere, Macchine da caffè, ecc.) nel dicembre 2021 fino ad arrivare nell’insieme a quasi 6.000 diversi modelli unici presenti in tutti i negozi italiani

– in aumento per le feste di fine anno, i modelli unici di Hardware e di Periferiche IT (rispettivamente +22,9% e +10,8) dopo la penuria di prodotti che aveva caratterizzato la fine del 2020 a causa dell’elevata richiesta indotta dallo smart working

– in apparente crescita di nuove proposte per i consumatori italiani, il settore Comunicazione, che alla contrazione delle proposte di modelli unici per la Telefonia nel dicembre 2021 rispetto al 2020 (Mobile -5,8% e Fissa -15,1%) fanno da contraltare le crescite di proposte di prodotti Wearable e Networking\Smart Home, entrambe con un aumento di proposte superiore al 40% rispetto alle feste di fine anno del 2020

– si riducono le proposte complessive di modelli unici di Elettrodomestici (-6,7% per quelli a libera installazione e -1,2 per i Built-in, pur restando quella degli Elettrodomestici la categoria di prodotti con il maggior numero di modelli unici proposti (oltre 5.100) dopo il PED

– unico settore in marcata contrazione di nuove proposte per i regali di fine 2021 è stato quello dell’Entertainment che ha visto ridursi il numero dei modelli unici offerti ai consumatori in tutte e tre le categorie di prodotti di questo comparto (AudioVideo -6,1%, Foto -17,7% e Home Entertainment addirittura -52,4%)

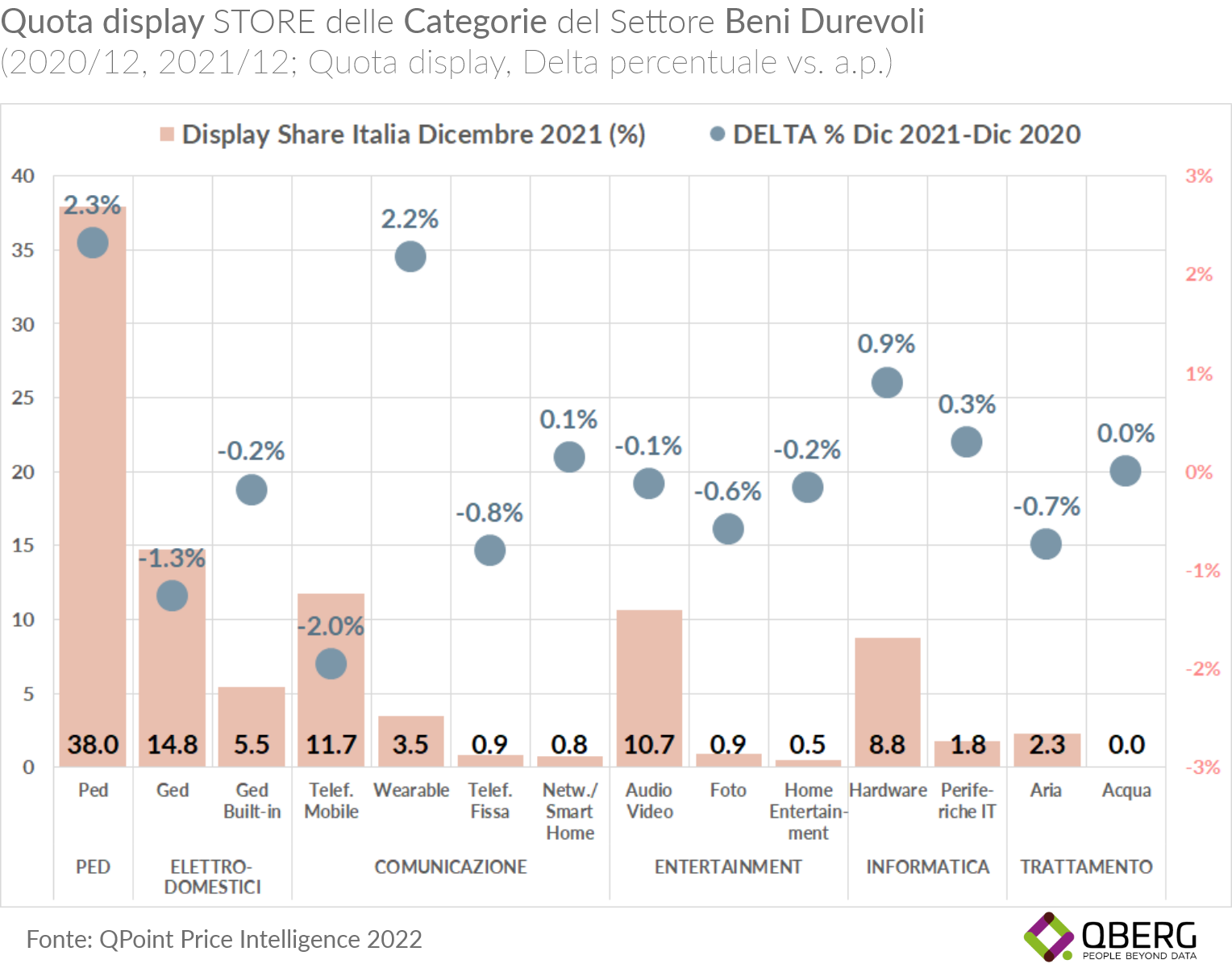

La display share dei negozi tecnologici nei due periodi presi a confronto

Cosa intende QBerg per display nel mondo retail? Un display al dettaglio è qualsiasi cosa in un negozio che ospita o promuove il tuo prodotto. Una strategia di visual merchandising si concentra fortemente sull’aspetto degli espositori al dettaglio, poiché spesso sono il primo punto di contatto tra il tuo prodotto e l’acquirente. Qualsiasi marchio che vende al dettaglio utilizzerà espositori al dettaglio.

A dicembre 2021, i prodotti della categoria PED sono, come al solito, i più presenti all’interno degli store italiani di tecnologia con il 38,0% di Display Share, seguiti dai prodotti GED a libera installazione (14,8%) dai Telefoni Cellulari (11,7%) e dalle categorie Audio\Video (10,7%) e Hardware (8,8%). Nel confronto con i negozi del periodo festivo di dicembre 2020, si rilevano alcune interessanti variazioni di Display Share, che aiutano a chiarire le dinamiche espositive dei rivenditori di tecnologia italiani:

– cresce ancora la Display share del PED. Nonostante fosse di gran lunga la categoria con il maggior numero di prodotti esposti negli store italiani nel dicembre 2020, quest’anno ha ulteriormente incrementato la sua presenza di 2,3 punti percentuali. Non sembra, pertanto arrestarsi l’interesse che i rivenditori attribuiscono a questa categoria, nonostante la già elevata presenza

– aumenta la presenza del settore Informatico sia dell’Hardware che delle Periferiche IT, che guadagnano complessivamente 1,2 punti percentuali di Display Share sugli scaffali dei negozi di tecnologia

– meno prodotti in esposizione a dicembre 2021 rispetto a dicembre 2020 per il settore Elettrodomestici: la Display· Share del GED a libera installazione si riduce di 1,3% e quella del Built-in dello 0,2%

segnali contrastanti, invece, arrivano da altri due comparti: Comunicazione ed Entertainment. Entrambi i settori sono nell’insieme in contrazione di presenza espositiva. Tuttavia, occorre effettuare dei distinguo:

– nel settore Comunicazione, è importante segnalare come i Wearable abbiano più che raddoppiato la loro Display Share (sono passati dall’1,3% di Display Share del dicembre 2020 al 3,5% del dicembre 2021, con un aumento di 2,3 punti percentuali), compensando così la contrazione delle altre categorie di prodotti del settore, la Telefonia Mobile e Fissa (rispettivamente -2,0% e -0,8%)

– per quanto riguarda, invece il settore Entertainment, sono da segnalare la marcata contrazione di visibilità della categoria di prodotti Foto che passa da una Display Share dell’1,5% del dicembre 2020 allo 0,9% e dell’Home Entertainment che perde lo 0,2%, mentre la categoria Audio\Video conserva sostanzialmente la visibilità del periodo festivo del 2020 riducendo di appena lo 0,1% la sua Display Share

qberg: Come cambia l’esposizione dei prodotti tecnologici nelle regioni italiane?

Secondo l’analisi di QBerg I rivenditori cercano di adattare l’offerta di prodotti tecnologici a quelle che presumono essere le esigenze della clientela, incrementando o diminuendo categorie di prodotti in esposizione. Esempio emblematico appare quello dei prodotti del settore PED. In Piemonte i prodotti PED rappresentano il 40,9% del totale dei prodotti esposti a dicembre 2021, contro una Display Share dello stesso comparto del 33,5% in Sicilia. In entrambe le regioni, lo spazio di visibilità maggiore o minore disponibile per i prodotti PED è stato aumentato o diminuito in relazione a quello degli Elettrodomestici: in Piemonte è decisamente bassa (la seconda più bassa in Italia dopo la Sardegna) la Display Share degli Elettrodomestici (17,7%) al contrario della Sicilia, dove nel mese di dicembre 2021, si è registrata la più elevata Display Share di questo settore (23,8%). Altre regioni dove il GED (Grandi Elettrodomestici) è particolarmente presente sono il Lazio (Display Share del 22,4%) e l’Emilia-Romagna (21,5%).

Stesso effetto a “elastico” del PED e del GED è riscontrabile fra l’esposizione dei prodotti del settore Comunicazione e quello Entertainment. Come si può notare dalla mappa in quasi tutte le regioni soprattutto del Centro ma anche in svariate regioni del Nord Italia, vi è una maggiore Display Share media di prodotti del settore Comunicazione ed una minore presenza media di prodotti del comparto Entertainment. Per esempio, nelle Marche, Abruzzo e Toscana, i prodotti del comparto Comunicazione rappresentano fra il 18,7 e il 19% del totale dei prodotti in esposizione, mentre nelle stesse regioni quelli del settore Entertainment hanno una Display Share variante fra l’11,1% e l’11,3%. Al contrario nell’Italia Meridionale (in particolare in Campania, Puglia e Basilicata), la Display Share dei prodotti del settore Comunicazione è più bassa che nel resto d’Italia (varia dal 14,4% al 15,5%) mentre quella del settore Entertainment è superiore alla media nazionale variando dal 13,0% al 15,0