QBerg ha analizzato il mercato della famiglia di prodotti dell’E-mobility sui volantini di Catene e Gruppi d’Acquisto, confrontando il periodo giu-lug-ago 2020 con i primi cinque mesi del 2021

Continua la corsa dell’E-Mobility. A certificarlo è QBerg, Istituto di Ricerca italiano che opera nei servizi di price intelligence e di analisi delle strategie assortimentali cross canale (flyer, punti vendita fisici, e-commerce e newsletter), che ha analizzato il mercato della famiglia di prodotti dell’E-mobility sui volantini di Catene e Gruppi d’Acquisto, prendendo in esame il periodo giu-lug-ago 2020 e confrontandolo con i primi cinque mesi del 2021.

Continua la corsa dell’E-Mobility

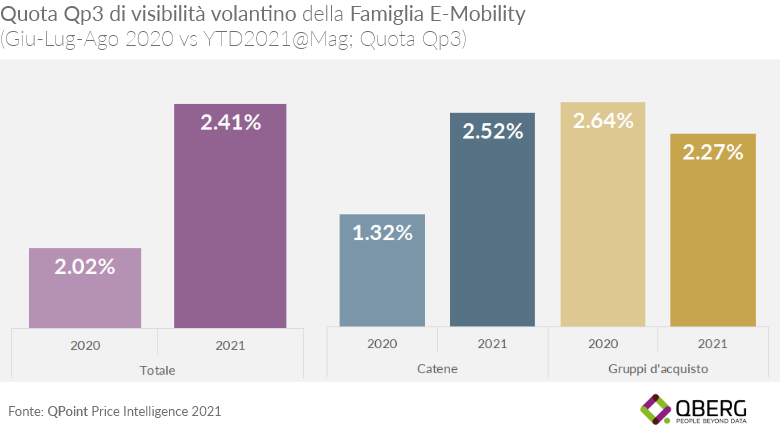

Possiamo affermare che la famiglia E-Mobility sia in crescita, se è vero che il volantino promozionale (vetrina alquanto battagliata e quindi costosa) le dà sempre più spazio. Come si vede dal grafico sottostante, infatti, registriamo un aumento di 0.39 pp (punti percentuali) rispetto al periodo del 2020 preso in considerazione.

Può sembrare poco a prima vista: ma ricordiamo che le famiglie che compongono il 100% della Quota Qp3 di visibilità a volantino sono ben 134, e che il suo +0.39 già da solo pesa più di 78 famiglie. Con il suo 2.41% di Quota Qp3, infatti, la E-Mobility si porta al 13° posto in classifica: un risultato che parla chiaro.

Scendendo a livello di Canale, però notiamo subito il primo dei due distinguo: sono infatti le Catene ad investire più spazio a volantino per la E-Mobility, mentre i Gruppi d’Acquisto a totale Famiglia registrano una contrazione.

Non tutti i tipi crescono

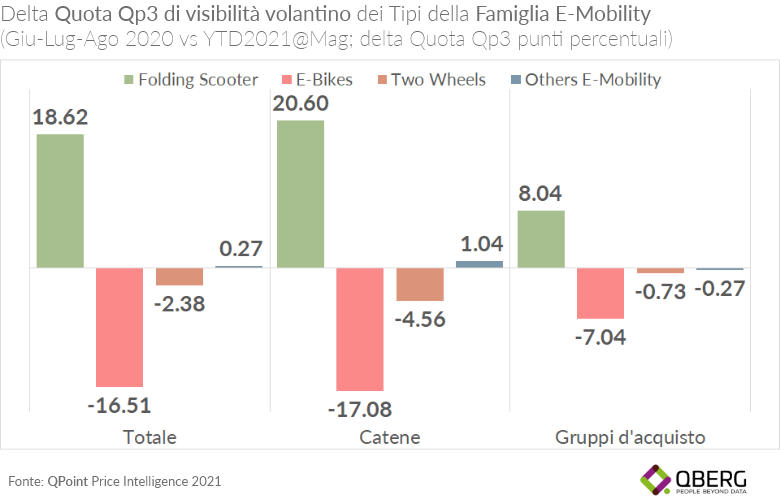

E qui arriviamo al secondo importante distinguo: la crescita della E-Mobility come Famiglia non si riflette in una crescita di tutti i Tipi che la compongono.

Come si nota dal grafico seguente, infatti, sono i monopattini a trainare l’aumento di quota: soffrono invece le e-bike, i “due ruote” (non monopattini, quindi hoverboard e simili), mentre crescono impercettibilmente gli altri tipi minori (mono-ruota e similari).

Anche a livello di Canale troviamo una situazione molto differenziata: sono infatti le catene ad investire fortemente sugli scooter e a disinvestire altrettanto nettamente su E-Bike e due ruote, mentre lo stesso fenomeno nei Gruppi, pur seguendo la stessa tendenza, risulta più smorzato.

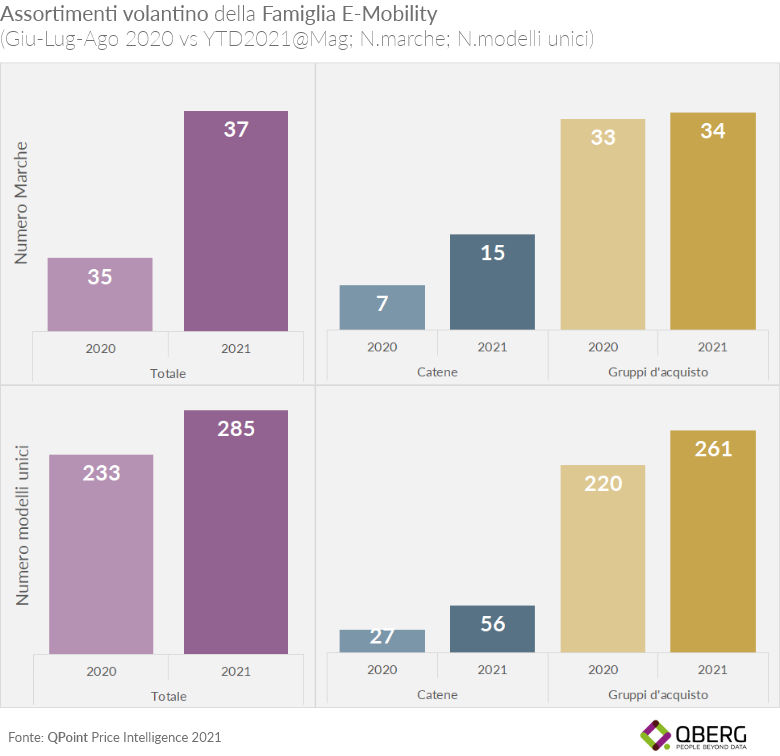

Gli assortimenti ingresso di nuove marche e nuovi modelli

Come dice un famoso detto, di stampo pokeristico, “Piatto ricco, mi ci ficco”: sembra essere questa la situazione della E-Mobility a volantino.

Come possiamo infatti vedere dal grafico successivo, l’aumento di Marche e di Modelli unici investe entrambi i canali specialisti, con 8 nuove marche per le Catene e 1 nuova marca nei Gruppi, mentre il numero di Modelli unici passa da 27 a 56 (più che raddoppiato, quindi) per le Catene e da 220 a 261 per i gruppi d’Acquisto.

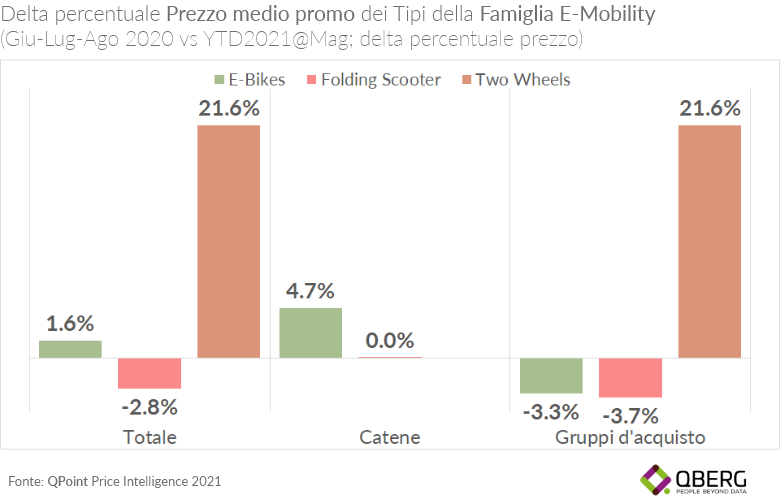

I prezzi

Un ultimo sguardo ai prezzi. Al contrario di quanto ci si potrebbe aspettare (ma non dimentichiamo che stiamo analizzando i volantini promozionali, una vetrina che quindi non può del tutto distaccarsi dalla propria natura di “portatrice di convenienza”), a calare, anche se di poco, è il prezzo medio proprio del tipo che cresce di più, ovvero i Folding scooters, mentre ad aumentare sono le E-Bike (aumento trainato dalle Catene con un +4.7%, mentre nei Gruppi il tipo cala del 3.3%) e soprattutto di un tipo marginale come i due ruote, aumento tutto imputabile ai Gruppi d’acquisto.